어떤 회사인가?

회사에 대한 설명은 이전 UBER 기업분석 포스팅을 확인해 보시면 됩니다.

2024.12.24 - [주식] - [해외주식, 미증시] UBER 매수할 기회인가?

[해외주식,미증시] UBER 매수할 기회인가?

어떤 회사인가?Uber(Uber Technologies Inc)는 2009년에 설립된 글로벌 모빌리티 및 물류 플랫폼 회사로, 승차 공유를 중심으로 음식 배달(Uber Eats), 화물 운송(Uber Freight), 패키지 배송(Uber

clean-blue.tistory.com

주 매출 상품 및 매출 비율은 성장하고 있는가?

전체 매출

2023년 연간 매출: $37,281Mw

2024년 연간 매출: $43,978M

증가폭: $6,697M

증가율: 약 18% 상승

UBER의 전체 매출은 2023년에 비해 2024년에 약 18% 증가했습니다.

세부 부문별 매출

Mobility 부문(매출의 57%비중)

2023년: $19,832M

2024년: $25,087M

증가폭: $5,255M

증가율: 약 26.5% 상승

Mobility 부문은 약 26.5%의 높은 성장률을 보였습니다.

모빌리티의 증가세는 여행량 증가로 인한 예약이 증가했습니다.

향후 여행량이 증가하는지 확인해야 합니다.

Delivery 부문(매출의 31.3% 비중)

2023년: $12,204M

2024년: $13,750M

증가폭: $1,546M

증가율: 약 12.7% 상승

Delivery 부문도 약 12.7%의 성장을 기록했습니다.

역시나 여행량 증가로 배송서비스 같이 이용했습니다.

Freight 부문(매출의 11.7% 비중)

2023년: $5,245M

2024년: $5,141M

변화폭: $104M 감소

변화율: 약 2% 하락

Freight 부문은 2% 정도 소폭 감소하였습니다.

현재는 화물시장이 부진해지면서 화물당 수익이 감소하였습니다.

다만 물량 증가로 일부 상쇄했다고 합니다.

우버의 경우 여행수요가 증가하면서 매출도 자연스럽게 증가했습니다.

여행수요도 확인하면서 매출을 예상해봐야 할 것 같습니다.

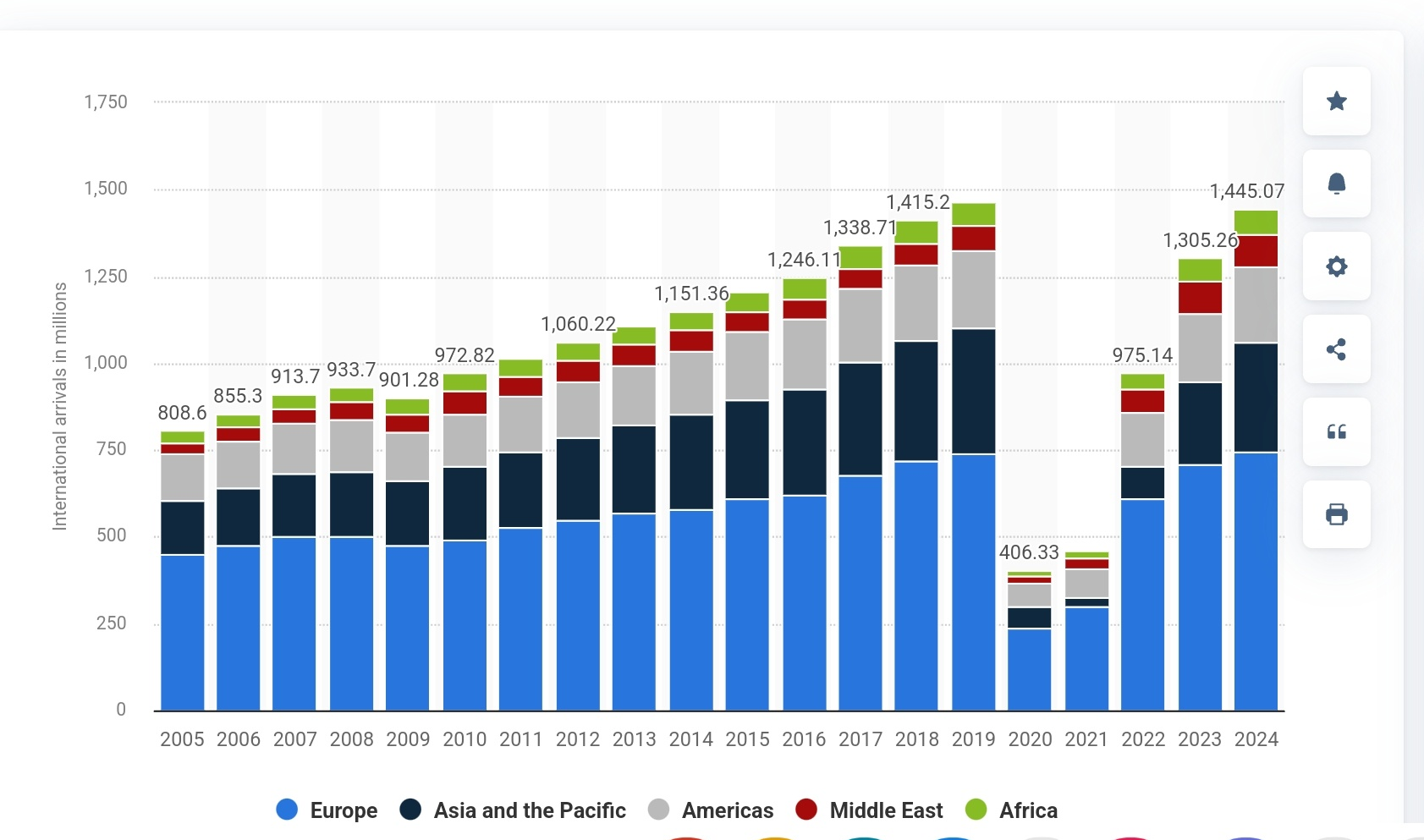

2005년부터 2024년까지 전 세계 지역별 국제 관광객 수(백만)

statista 출처

여행객 수가 코로나 이전으로 회복이 되면서 24년도에는 꽤 수요가 증가했다고 보입니다. 2025년 여행수요 전망이 중요할 것 같습니다.

현금과 부채의 변화는 괜찮은가?

현금 보유량

2023년 말 : 약 $4,680M

2024년 말 : 약 $5,893M

$1,213M(약 26%)이 증가하여 유동성이 크게 개선되었습니다.

부채

총부채

2023년 : $26,017M

2024년 : $28,768M

2023년 대비 $2,751M (약 10%) 증가했습니다.

자산 증가량에 비해 부채 증가량이 낮고 총자본도 크게 증가했기 때문에 현금 보유는 문제없다고 봅니다.

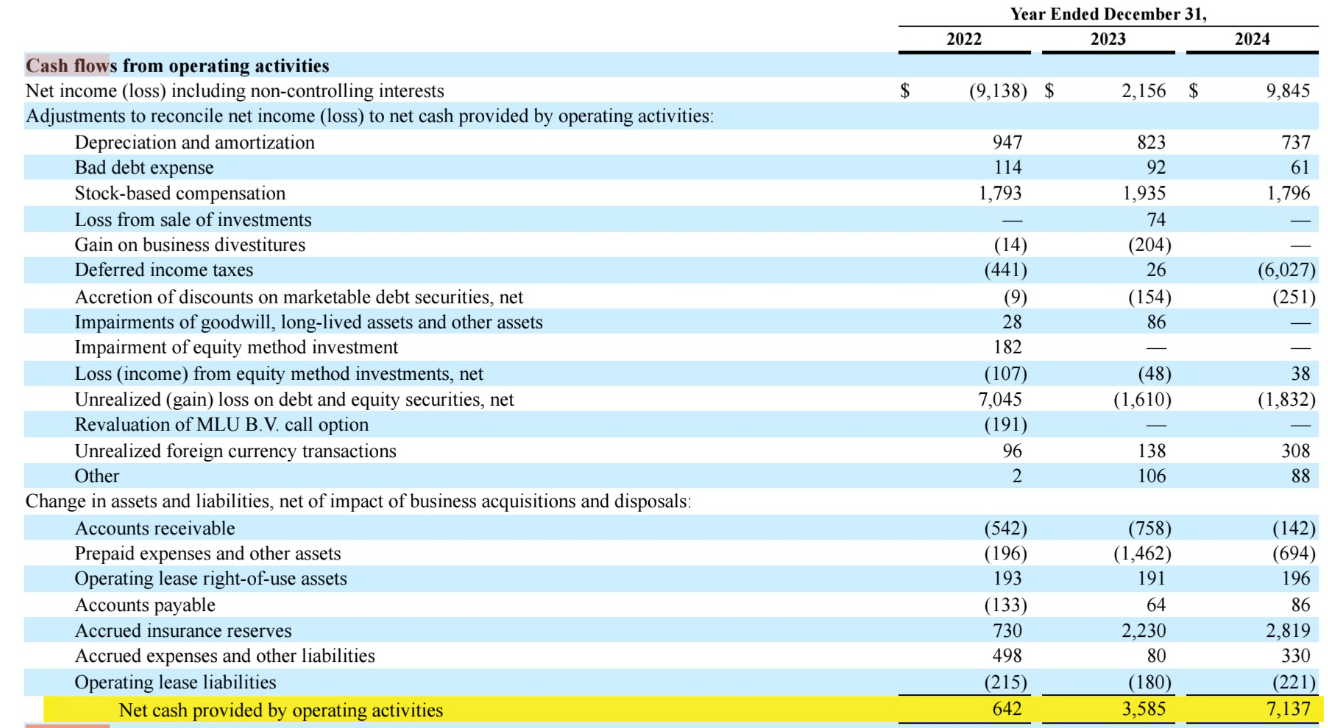

영업활동 현금흐름은 2023년에는 약 $3,585M이 기록되었으나, 2024년에는 약 $7,137M으로 거의 두 배로 개선되었습니다.

자유현금흐름(Free cash flow) 부분도 확인해 보면 2023년 약 $3,362M에서 2024년 약 $6,895M으로 약 2배 이상 증가하여 현금흐름에는 매우 여유가 있는 것으로 보입니다.

자산, 부채, 현금흐름등을 보면 UBER의 경우 영업활동으로 돈도 잘 벌면서 현금에 여유가 있고 자본도 증가하며 부채도 잘 관리되고 있다고 평가할 수 있을 것 같습니다.

미래 전망은 어떤가?

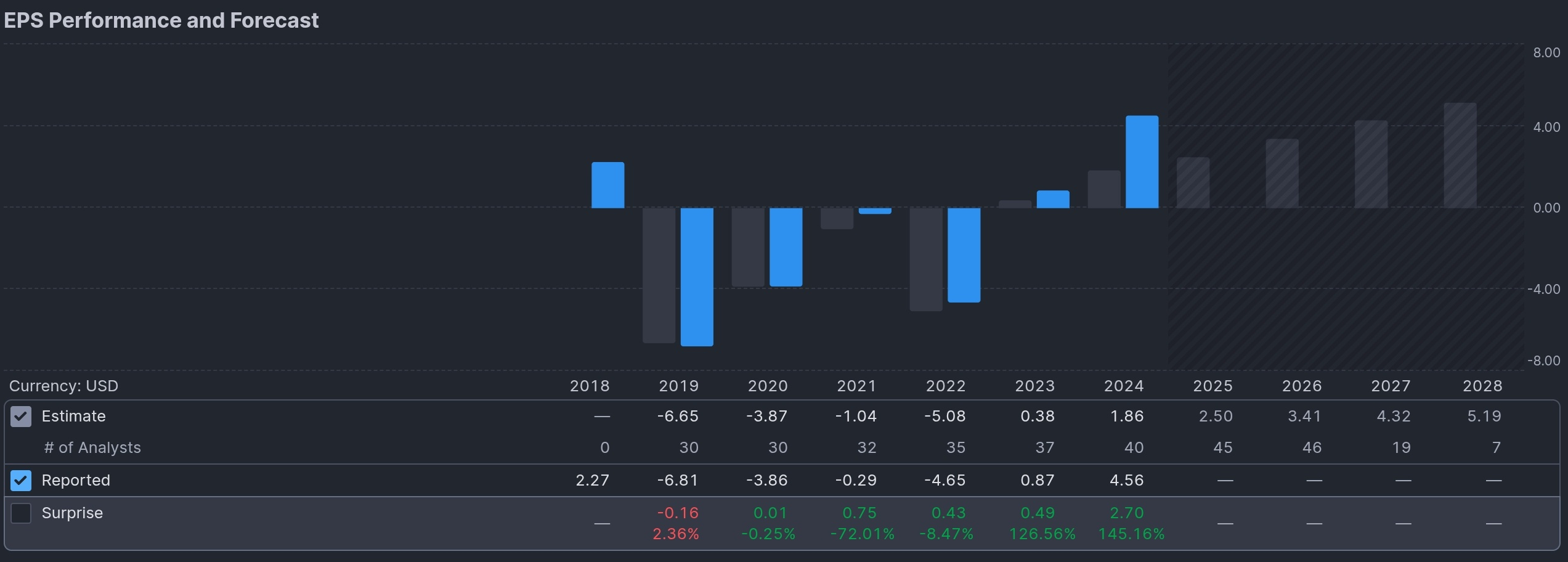

UBER의 EPS 추이, finviz 출처

EPS는 지속적으로 성장하고 있습니다. 24년도에 EPS가 예상치보다 월등히 높아서 25년도 EPS 예상치가 현재의 -40% 정도가 됩니다.

따라서 25년도 1분기 및 2분기의 EPS를 보면서 하락하는지 상승하는지 확인해봐야 할 것 같습니다.

이런 내용들을 보면 UBER는 환율 및 관세 등 불확실한 요인들이 많은 요즘에도 꾸준한 매출 성장과 마진개선이 기대되고 있습니다.

자율주행 관련 불확실성

UBER는 자율주행 기술에 대한 전략적 투자와 여러 협력을 진행해 왔으나, 자율주행 사업은 아직 상용화 단계에 도달하지 못해 직접적인 수익 창출에는 크게 기여하지 못하고 있습니다.

지난해 웨이모는 단독으로 마이애미에 사업을 진출해서 우버 주가가 하락한 경우도 있었고 협력사 크루즈(Cruise)가 사업을 중단하면서 추가하락이 발생했습니다.

현재 우버는 웨이모뿐만 아니라 테슬라, 바이두 등 전기 및 자율주행차 회사에 협력을 요청하지만 생각보다 자율주행시장에서는 불안한 모습을 보이고 있습니다. 이점을 참고하셔서 투자하셔야 할 것 같습니다.

적정가격인가?

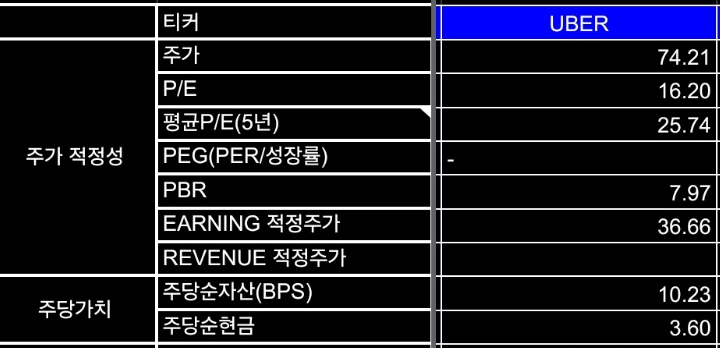

주가적정성

5년 평균 P/E에 비해서는 낮은 상태입니다.

그리고 Earning적정주가는 36.66으로 나와있는데 이는 이번에 실제 EPS가 너무 높게 나와서 예상치랑 차이가 벌어져서 이렇습니다.

25년 1분기 매출이 나와야 결정될 것 같습니다.

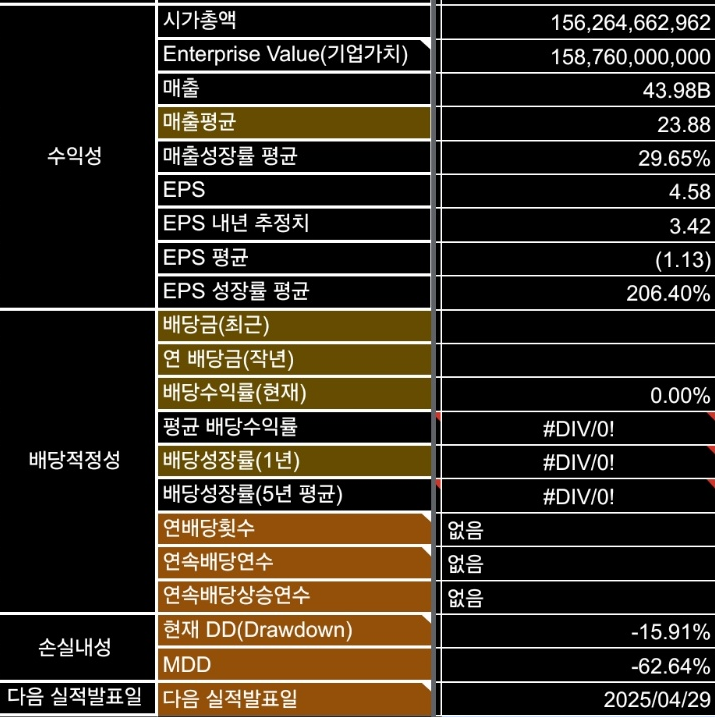

수익성

매출 평균이 23.88B인데 이번 매출이 43.98B입니다. 성장하고 있다는 것이고 EPS 성장률도 엄청나게 높습니다.

계속 이 정도로만 성장해 준다면 문제없겠지만 현재에는 지켜볼 뿐입니다.

배당적정성

배당은 없습니다.

손실내성

지난번 -30%보단 주가가 올라서 -15% 정도입니다. 주가가 최근 상승했다가 빠졌다가 했는데 아직도 처음 산 시점보다는 올라있는 상태입니다.

결론

저는 추가 매수를 할 예정입니다.

24년도의 성적이 너무 좋았고 EPS도 많이 증가한 상태이지만 최근 주변만 봐도 여행수요가 적극적으로 늘고 있습니다.

또한 자율주행이 잘 안 되고 있음에도 매출이 늘고 있다는 것은 자율주행이 성사된다면 더 좋은 주가흐름을 보여줄 것이라고 생각합니다.

다만 아직 불확실하고 트럼프의 정책에 대한 위기감도 있는 만큼 신중히 투자해야 되겠다고 생각합니다.

이 글은 절대 주식추천글이 아니고 종목공부용이니 참고해 주시기 바랍니다.

'주식' 카테고리의 다른 글

| 원금보장 금융상품, ELB에 대해 알아보자 (3) | 2025.03.31 |

|---|---|

| 커버드콜 전략이란?(콜옵션 및 프리미엄,feat JEPI) (2) | 2025.03.23 |

| [해외주식,미증시] SN의 이번분기 성적은 어떨까? (0) | 2025.02.23 |

| [해외주식,미증시] FSLR이라는 기업은 뭐하는 곳일까? (3) | 2025.01.14 |

| [투자일기] 내가 SCHD를 매수한 이유 (1) | 2025.01.04 |