어떤 회사인가?

회사에 대한 설명은 이전 SN 포스팅을 확인해 보시면 됩니다.

2024.11.13 - [주식] - [해외주식,미증시] 샤크닌자(SN)는 어떤 기업이고 살만할까?

[해외주식,미증시] 샤크닌자(SN)는 어떤기업이고 살만할까?

샤크닌자는 어떤회사인가?샤크닌자(Shark Ninja)는 1994년에 설립된 미국의 가전 브랜드로, 주로 청소기와 주방 기기를 제조합니다. Shark는 청소기, Ninja는 주방 가전을 주력으로 하고 있습니다

clean-blue.tistory.com

주 매출 상품 및 매출 비율은 성장하고 있는가?

이번 분기 매출

24년도 매출

Cleaning Appliances

Q4 2024: 매출 $648.0M, 전년 동기 대비 19.7% 증가

전체 연도: 매출 $2,063.5M (전년 $1,819.5M, 약 13.4% 성장)

성장동력: 무선 청소기, 카펫 추출기, 하드 플로어 (청소도구)등이 견인.

Cooking and Beverage Appliances

Q4 2024: 매출 $597.3M, 전년 대비 18.8% 증가

전체 연도: 매출 $1,717.7M (전년 $1,441.6M, 약 19.1% 성장)

성장동력: 유럽 시장과 열기구 조리 관련 제품의 지속적 판매.

Food Preparation Appliances

Q4 2024: 매출 $342.0M, 전년 대비 89.0% 폭발적 성장

전체 연도: 매출 $1,178.7M (전년 $653.6M, 약 80.3% 성장)

성장동력: 아이스크림 메이커, 냉동 음료 및 휴대용 블렌더 등.

Beauty and Home Environment Appliances

Q4 2024: 매출 $199.9M, 전년 대비 31.1% 증가

전체 연도: 매출 $568.7M (전년 $339.0M, 약 67.8% 성장)

성장동력: 헤어케어 제품, FlexBreeze 팬, 공기청정기 등

지역별 매출 변화

Domestic (미국 및 캐나다) 매출

Q4 2024: 매출 $1,186.6M, 전년 대비 12.5% 증가

전체 연도: 매출 $3,769.3M (전년 $3,254.4M, 약 15.8% 성장)

International (해외) 매출

Q4 2024: 매출 $600.6M, 전년 대비 28.6% 증가

전체 연도: 매출 $1,732.9M (전년 $1,434.2M, 약 20.8% 성장)

특히 영국 등 주요 해외 시장에서 강한 성장세를 보임.

전체적으로 매출이 늘었고 유의미한 성장을 이뤘다고 보여집니다.

현금 및 부채 상황의 변화는?

현금 및 현금성 자산

2023년 말: $154.1M

2024년 말: $363.7M

현금 보유가 2.4배 이상 증가, 2020년 이후로 현금성 자산 보유액 중 최고입니다. 지난 보고서에서는 유동성위기가 걱정됐는데 이를 해소하는 듯한 모습을 보여주고 있습니다.

재고

2023년 말: $699.7M

2024년 말: $899.9M

전년동기대비 약 28.6% 증가했습니다. 재고자산의 증가가 좋은 것은 아니지만 매출이 증가하기에 주의 깊게 지켜보시면 좋을 것 같습니다.

부채와 관련해서는 위와 같이 나와있는데 해석하면 아래와 같습니다.

유예된 금융 비용을 제외한 총부채는 2023년 12월 31일 기준 $804.9M에 비해 2024년 말 $779.6M으로 소폭 감소하였습니다. 기존 신용편의는 $810.0M의 장기 대출과 $500.0M의 revolving credit facility를 제공하며, 2024년 12월 31일 기준 약 $488.9M의 사용 가능한 잔액을 보유하고 있습니다.

이를 정리하면 아래와 같아집니다.

부채

2023년 말 총부채 : $804.9M

2024년 말: $779.6M

신용편의

$810M의 장기 대출과 $500M의 revolving credit facility를 보유, 2024년 말 기준 약 $488.9M 사용 가능.

요약하자면 부채는 소폭 줄어들었고 credit facility(신용편의) 덕분에 $488.9M의 자금을 빌릴 수 있으므로 현금흐름에 여유가 있다고 생각하시면 됩니다.

전망은 어떻게 변했는가?

2025년 전망에는 트럼프 정부의 10% 추가 관세(중국산 제품에 부과) 영향이 반영됐습니다.

단기적으로 일부 비용 상승 요인으로 작용하지만, domestic 내부 매출이 63%이므로 오히려 좋은 환경이 조성될 수도 있습니다. 다만 미국과 캐나다가 동시에 포함되어 향후 트럼프의 정책에 의해 매출 변동이 있을 수 있습니다.

이전에 발생한 이슈들의 경과와 새로운 이슈는?

이전에 발생한 이슈는 결국 재고 증가, 비용 증가 등의 이유로 현금 유동성이 걱정된다는 것이었습니다.

이번 분기에서는 완전히 그 불안을 종식시키진 못했지만 재고 증가율을 낮추고 현금성 자산을 확보하면서 다시 유동성을 확보했다고 보입니다.

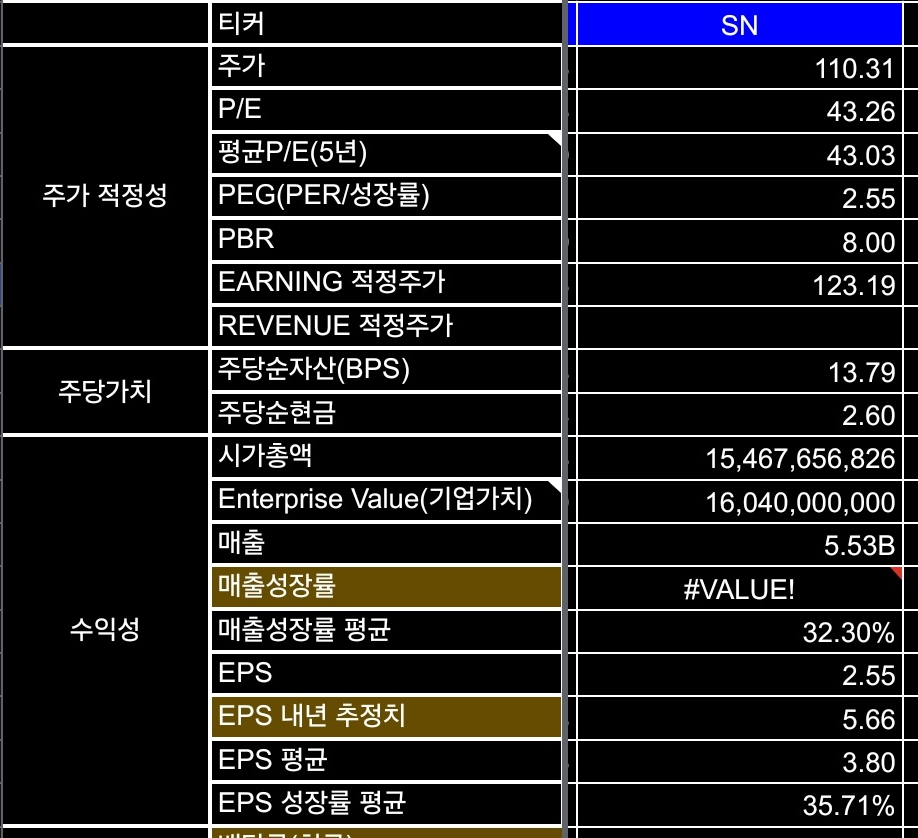

현재 가격은 적정가치인가?

주가 적정성

이전 P/E 계산 시 40.89였는데 현재는 43입니다.

PEG도 2를 초과해서 저평가 구간은 아닌 것 같습니다.

다만 적정주가 계산으로는 123.19로 아직도 가격보다 높습니다.

수익성

EPS 및 매출이 지속성장하고 있고 평균이라고 나와있지만 1년 치 자료밖에 없어서 데이터가 많지는 않습니다.

다만 성장성이 뚜렷하게 보이고 있다는 점은 희소식입니다.

배당적정성

배당은 하지 않고 있고 주가로 보면 저평가는 확실히 아닙니다.

손실내성

손실내성이 0%로 계속해서 상승하고 있습니다.

종합해 보자면 저평가 구간은 아니고 성장성으로 인해 주가가 부양되고 있는 추세라고 보입니다. 다만 성장성이 꺾인다면 주가가 내려갈 가능성이 많습니다.

그래서 계속 보유하거나 추가 매수해도 좋은가?

저는 추가로 매수할 것 같습니다. $120 아래에 있을 때는 점차 매수하면서 지켜볼 예정입니다.

매수를 해보니 거래량이 적고 활발하지가 않아서 투자에 주의하셔야 할 것 같습니다.

이 글은 절대 주식추천글이 아니고 종목공부용이니 참고해 주시기 바랍니다.

'주식' 카테고리의 다른 글

| 커버드콜 전략이란?(콜옵션 및 프리미엄,feat JEPI) (2) | 2025.03.23 |

|---|---|

| [해외주식,미증시] 최근 UBER(우버)의 주가 상승 후 계속 보유해도 될까? (3) | 2025.03.04 |

| [해외주식,미증시] FSLR이라는 기업은 뭐하는 곳일까? (3) | 2025.01.14 |

| [투자일기] 내가 SCHD를 매수한 이유 (1) | 2025.01.04 |

| [해외주식,미증시] UBER 매수할 기회인가? (2) | 2024.12.24 |