개요

옥시덴탈을 버핏이 매수하고 있다는 유튜브를 보고 문득 궁금해져서 조사해보고 싶었습니다. 옥시덴탈은 뭐 하는 회사이며 현재 주가는 어떤지 나름대로 분석해 보겠습니다.

옥시덴탈은 어떤 회사인가?

옥시덴탈 페트롤리움(영어: Occidental Petroleum Corporation)은 미국의 석유, 가스 및 화학 관련 기업

위키백과 참조

무엇으로 돈을 벌고 현재는 잘 벌고 있는가?

옥시덴탈의 사업은 크게 3가지로 구분됩니다.

1. 오일, 가스

2. 캐미컬(화학제품)

3. Midstream and Marketing(미드스트림 앤 마케팅)

입니다.

1번 오일, 가스는 우리가 잘 알고 있는 천연가스 및 석유를 의미합니다.

매출의 80%를 차지하고 있고 주력 매출 상품입니다.

2번 캐미컬은 옥시덴탈에서 만들고 있는 화학제품으로 아래와 같습니다.

1) 염소 알칼리 제품 : 물을 정화하기 위한 염소 제품을 만들고 있습니다.

2) 비닐: 폴리 염화비닐 등 다양하게 제조 중

3) 염소화유기물 : 기후 친화적 냉매

4) 기타 화학제품

해당 제품을 소개할 때 기후친화적인 부분을 많이 강조하고 있고 염소 알칼리 제품의 경우 탄소포집 장비에도 쓰인다고 홈페이지에 적혀있습니다. 아무래도 석유기업이다 보니 기후위기에 대비하는 모습을 강조하고 있습니다.

3번 미드스트림 및 마케팅은 생소할 수 있는데 기름을 추출하여 공급하는 과정의 중간단계라고 보시면 됩니다.

기름 공급과정

Upstream(탐사, 시추)

-> Midstream(운송, 저장)

-> Downstream(유통, 판매)

미드스트림의 경우 매출기여도는 3%로 아주 적은 양을 차지하고 있습니다.

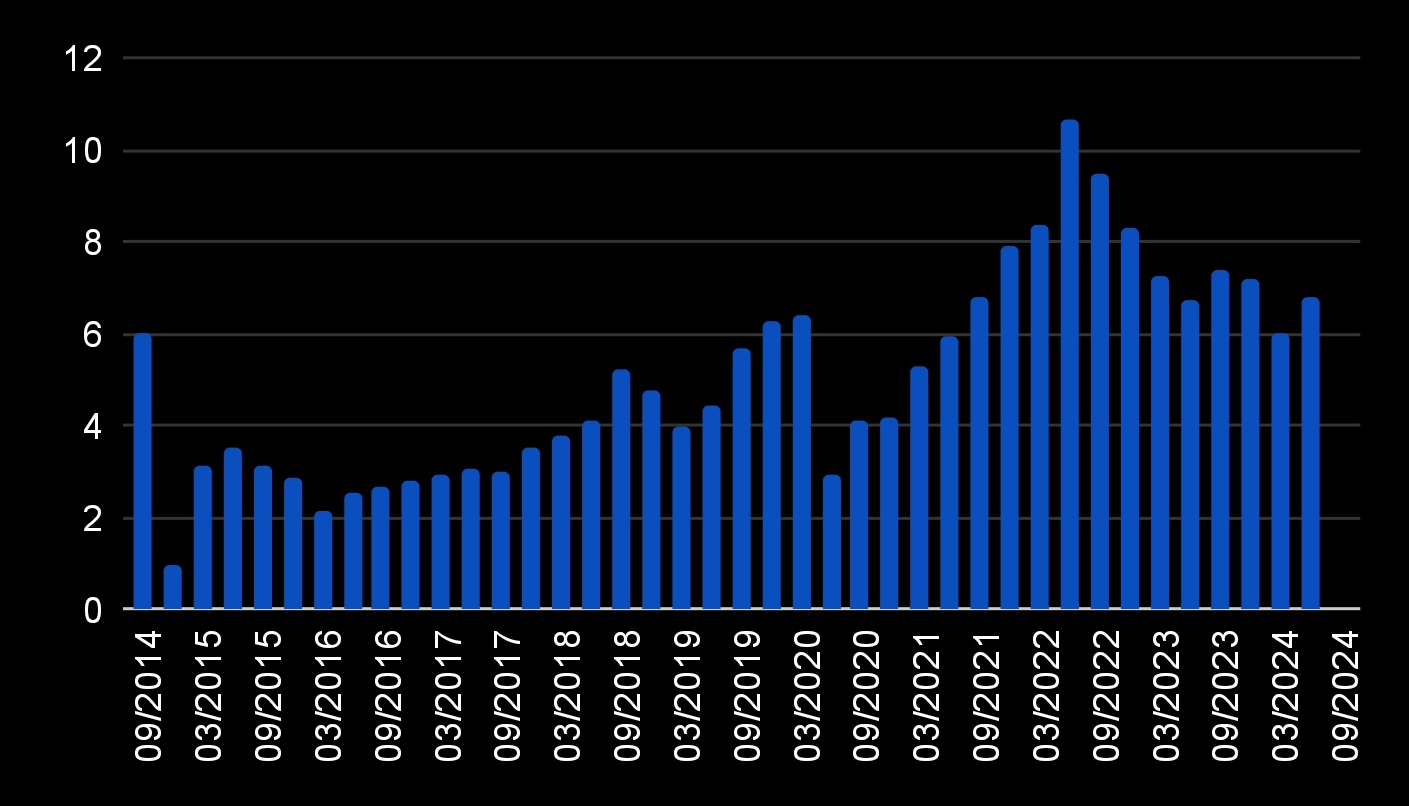

14년도부터 현재까지 매출차트를 만들었는데 현재 최고 전성기보단 매출이 떨어졌지만 꾸준한 매출을 만들어주고 있습니다.

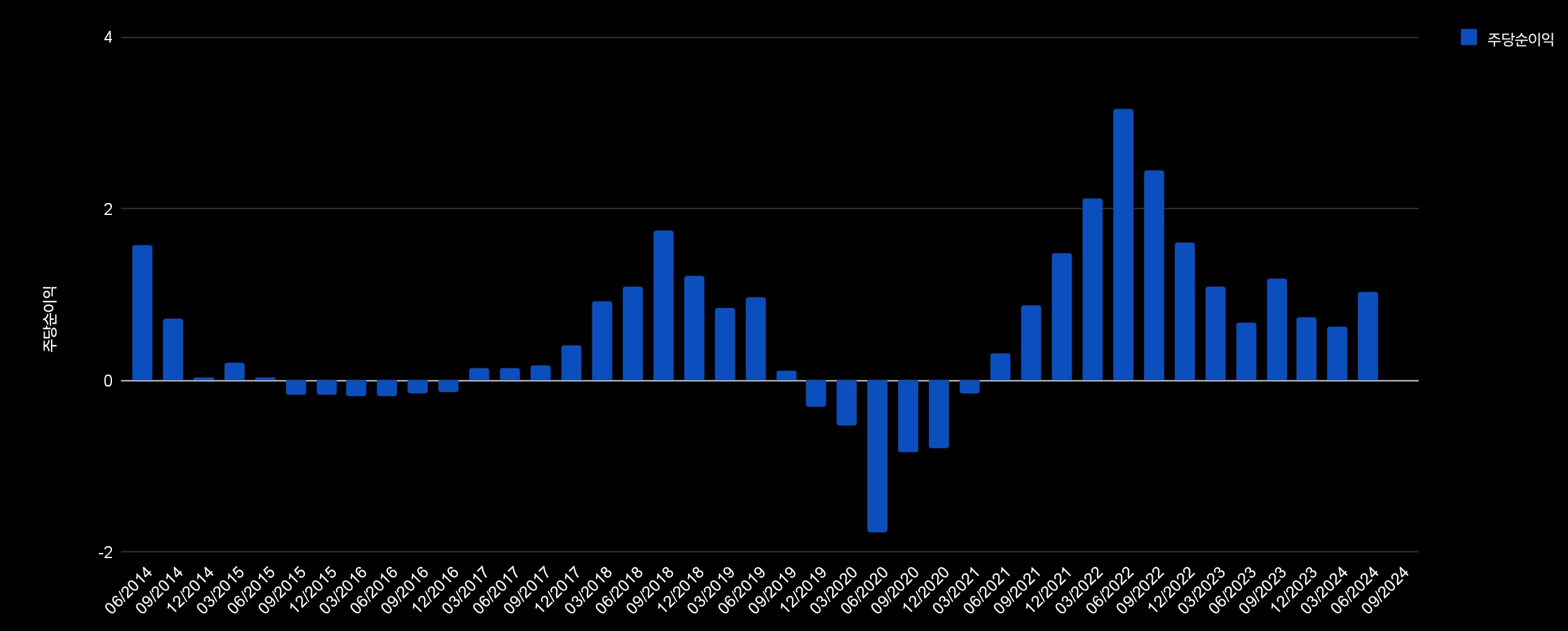

주당 순이익도 많이 떨어졌지만 아직까진 평균보다 높은 주당순이익을 보여주고 있습니다.

앞으로 더 잘 벌 것인가?

위의 시킹알파에서 매출 추정치를 보면 연말까지 상승한다고 전망하고 있습니다.

컨센서스는 위와 같고 개인적인 생각으로 매출에 영향을 끼칠 2가지 요인을 알아보도록 하겠습니다.

첫 번째 요인은 크라운록 인수입니다.

크라운록이라는 회사를 23년 12월에 124억 달러를 주고 인수했습니다. 크라운록 회사 부채 및 구입자금의 일부 충당을 위해 Delaware Basin(석유가 나오는 델라웨어 주 지역)의 일부 자산을 퍼미안 리소스에 매각한다고 합니다.

크라운록이라는 회사는 텍사스 미들랜드 분지에서 하루 15만 배럴의 원유를 생산하는 회사라고 합니다. 미국이 원유 생산량 최대 국가인데 하루 1,290만 배럴 정도를 생산하고 있습니다. 15만 배럴이면 1% 조금 넘는 정도인데 매각한 분지보다 많이 나오니 해당 회사를 인수했다고 생각합니다. 앞으로 매출 증대를 잘 봐야 할 듯합니다.

두 번째 요인은 중동전쟁 발발 시 유가의 행방입니다.

아무래도 전쟁이 발생하면 에너지 가격이 요동치는데 중동은 원유 생산국입니다. 이란의 경우 주요 생산국인데 만약 전쟁이 발발하면 원유수급에 문제가 생기고 유가가 상승하게 됩니다. 그렇게 되면 옥시덴탈 등 에너지기업 입장에서는 높은 매출을 기록하게 됩니다. 실제로 우크라이나 전쟁 때도 옥시덴탈 주가가 상승한 것을 볼 수 있습니다.

러시아 우크라이나 전쟁이 발발한 22년 2월 24일을 기준으로 주가가 많이 상승해 있고 현재에도 가격이 떨어지지 않고 높은 상태입니다.

전쟁은 일어나선 안되지만 만약 중동전쟁이 발발한다면 유가도 오르고 옥시덴탈 주가도 상승할 것이라 생각합니다.

현재 가격은 적정가치인가?

P/E 는 5년 평균보다 높아서 그리 싼 가격은 아닙니다.

배당수익률은 5년 평균보다 높고 배당성장률도 높다고 생각하지만 20년도에 배당중지를 안 하기 위해 0.1$를 주면서 사실상 배당컷이 되어버렸습니다. 그래서 1년 배당성장률 및 배당수익률 기준으로도 그렇게 싸다곤 생각되지 않습니다.

DD 또한 -87%에 비하면 현저히 많이 상승한 상태로 가격이 비싸다고 생각합니다.

그래서 살 것인가? 말 것인가?

현재 가격은 제 기준으로는 절대 싸다고 생각되지 않습니다. 하지만 중동전쟁 발발 이슈, 인수합병한 회사의 매출 증대 기대 등의 이유로 주가가 상승할 가능성도 충분하다고 봅니다.

회사는 좋은 회사라고 생각합니다.

석유회사고 꾸준히 돈을 번다는 것을 알고 있습니다.

다만 회사가 어려워질 경우 배당컷도 하며 가격 기준으로 봤을 때 아직 매매하기엔 비싸다고 생각합니다.

볼린져 밴드 하방 터치 및 RSI 40 근처로 올 때까진 기다려보고 다시 평가한 뒤에 구매할 예정입니다.

'주식' 카테고리의 다른 글

| 달러인덱스 정의와 연관성(feat 달러환율,금리,원달러환율) (10) | 2024.09.06 |

|---|---|

| [해외주식]UPS 살만할까? (3) | 2024.08.28 |

| 컴캐스트(CMCSA)는 살만할까? (종목분석) (0) | 2024.07.17 |

| 최대손실폭(MAX Drawdown)을 이용한 투자 마인드 다지기 (0) | 2024.06.30 |

| 화이자(PFE) 24년 6월 (0) | 2024.06.28 |